DEKARBONİZASYONUN İTİCİ GÜCÜ

Düzenlemelerin baskısı ; Gemilerden kaynaklı emisyonları azaltmak için AB ve IMO baskısı,

Finans kuruluşlarından gelen baskılar ; Pek çok bankanın ‘’ Poseidon Prensiplerini ‘’ kabul etmesi, sadece iklimle uyumlu projeleri finanse edecekleri anlamına geliyor. Kiracılar da ‘’ Sea Cargo Charter ‘’ ı kabul ederek armatörlere baskı uyguluyor.

Nihai müşterilerin baskısı ; Nihai müşteriler, ürünlerden kaynaklı emisyonları bilmek istediklerinden gemilerin emisyonlarını bildirmesi gerekiyor.

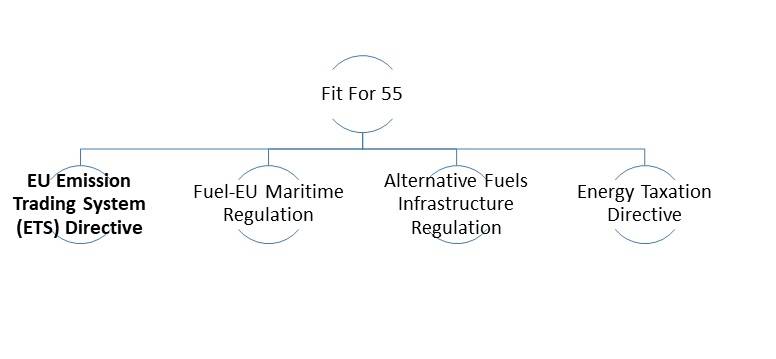

AB’NİN ‘’ FIT FOR 55 ‘’ KÜRESEL SONUÇLARI

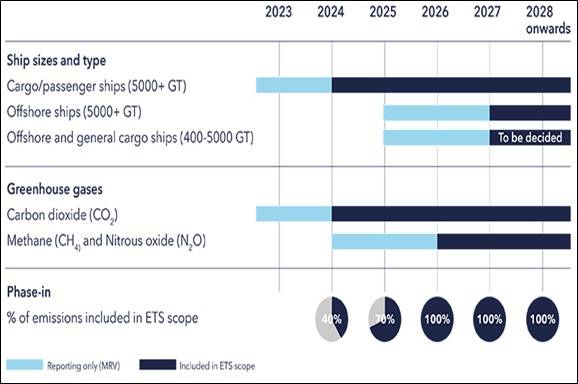

Temmuz 2021’de iddialı ‘’ Fit for 55 ‘’ paketini tanıtan AB’nin hedefi ; 2030 itibarıyla tüm endüstriyel sektörlerin sera gazı emisyonlarını %55 azaltmaktı. AB-ETS denizcilik uzantısının 2024 başından itibaren uygulanmaya başlanmasıyla beraber bu paketin bir parçası olarak denizcilik sektöründe dört yeni düzenleme yapıldı.

EMİSYON TİCARET ŞEMASI

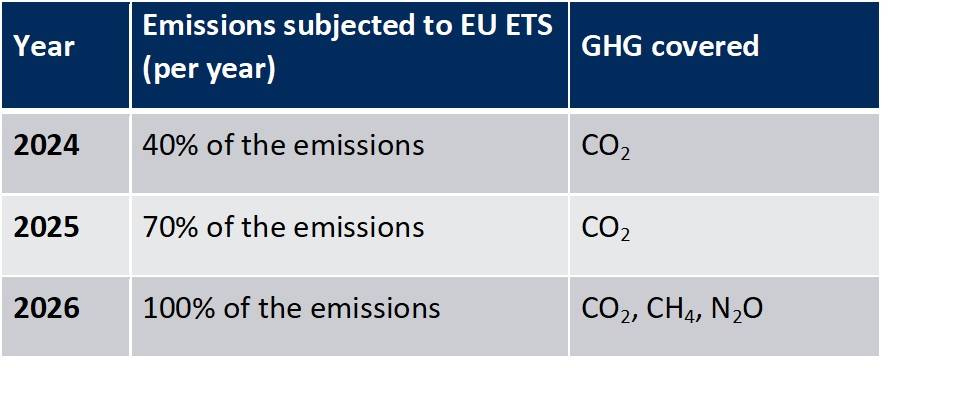

AB-ETS, Avrupa içi çalışan veya Avrupa’ ya geliş/gidiş yapan gemilere uygulanıyor. Armatörler, 2024’ten itibaren kademeli olarak ve 2026’da tam olarak yürürlüğe girmesiyle birlikte CO2 emisyonlarına eşdeğer EUA’ lardan (EU Allowance = karbon kredisi) vazgeçmek zorunda kalacaklar. Armatör, fazla karbon kredisi kalması durumunda, Avrupa Enerji Borsası’nda (EEX) alıp satabilir. Benzer bir düzenlemenin (UK ETS) 2026’dan itibaren İngiltere’ye gelmesi bekleniyor

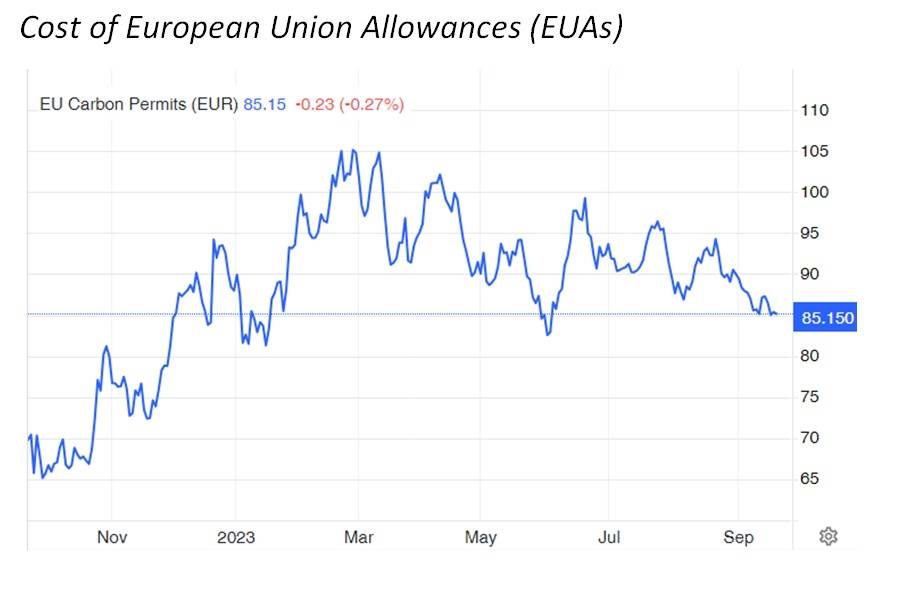

Hava kamusal bir alandır, kirletirsen bedelini ödersin mantığı ile ortaya çıkan AB ETS , 2024/2025 ve 2026 senelerinde sırasıyla 3.3/5.8 ve 8.2 milyar dolar gelir sağlayacaktır.

Cost of European Union Allowances (EUAs)

EU ETS ZAMAN ÇİZELGESİ

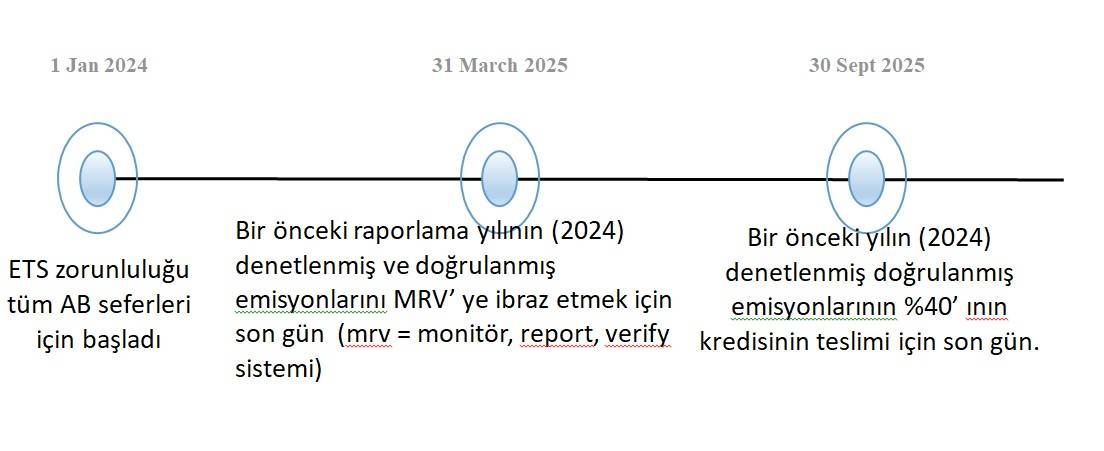

Aynı döngü, 2025 ve 2026’ de sırasıyla kredinin %70 ve %100 teslim edilmesi zorunluluğuyla sonraki yıllarda da devam ettirilecektir.

AB ETS ALTINDA SEFERLERİN KAPSAMI

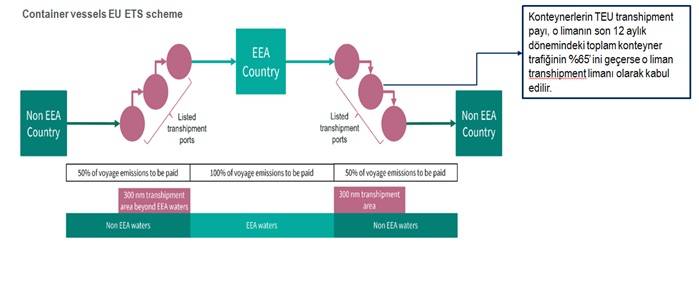

(EEA) Avrupa Ekonomik Alanı’ ndaki limanlar arasında yapılan uğrakların ve seferlerin emisyonları için %100 AB ETS uygulanıyor. Bu arada, EEA limanlarına giriş veya çıkış yapılan seferlere %50 AB ETS uygulanıyor.

AB, küresel iklim değişikliği konusunda son derece isabetli bir duruş sergiliyor, ki uygulamalarını kararlılıkla sürdüreceğini tüm dünyaya ilan etmiş durumda. Umarız bu kararlılığı diğer ülke ve kıtalar da sürdürür.

AB ETS ALTINDAKİ SEFERLERİN KAPSAMI (KONTEYNERLER)

Kaçınma davranışını önlemek için, AB/EEA dışındaki ancak bir AB/EEA limanına en fazla 300 deniz milinde transhipment limanlarında olan konteyner gemilerinin, transhipment limanından olan kısa sefer yerine o limana olan yolculuk için emisyonlarının da %50’sini dahil etmesi gerekecek. AB, transhipment limanlarının bir listesini sunacak.

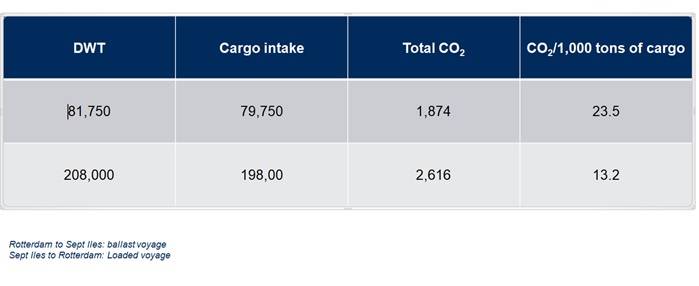

EMİSYONLARI AZALTMAK İÇİN ÖLÇEK EKONOMİSİ

Ölçek ekonomileri, AB ETS’nin ek maliyetiyle daha da geliştirilir. Her 1000 MT başına CO2 daha büyük gemiler için çok daha düşüktür, bu da daha büyük gemilerle AB’ye/AB’den yük taşımak için (altyapı izin verdiği sürece) daha fazla maliyet/ton avantajı anlamına gelir. Bu, daha büyük gemilerin daha küçük gemilerin yerini alabileceği anlamına geliyor.

TİCARET MODELLERİNDE VE NAVLUNLARDA OLASI DEĞİŞİMLER

Ticaret modelleri üzerindeki olası etkileri

- AB ETS maliyetini azaltmak için AB içinde ticarette kullanılmak üzere daha düşük emisyonlu gemiler kullanılabilir

- Ortaya çıkan yeni ürünler – sıvı CO2, sıvı hidrojen veya LOHC (Liquid organic hydrogen carrier) – için yeni rotalar

- Amonyak yakıt ve metanol yakıt için yeni ticaret rotaları ortaya çıkabilir.

- Avrupa çıkışı ürünlerin fiyatları AB ETS yüzünden bazı maliyet etkilerine maruz kalabilir ve bazı ticaret hacimleri diğer ülkelere kayabilir.

Navlunlar üzerindeki olası etkiler

- Sefer navlunları, (armatörler navlunlara AB ETS maliyetlerini ekleyeceğinden) AB’ ye giden gemiler için daha yüksek olacaktır.

- CII notu A veya B olan gemilerin, daha düşük derecelendirmeye sahip gemilere göre daha yüksek navluna sahip olduğu 2 katmanlı bir market olabilir.

Not: “düşük taşıma maliyeti” yüzünden pek çok ticaret gelişti ve büyüdü – şu anda çevresel düzenlemeler, karbon vergileri, daha yüksek alternatif yakıt maliyetleri, yeni gemi makinaları ve tasarımları vs. için daha yüksek sermaye maliyetleri yüzünden taşıma maliyetinin sürekli arttığı bir çağdayız. Yani, bu ticaretlerin bir kısmı artık ticari olarak yapılabilir olmaktan çıkacaktır.

YEŞİL KORİDORLAR: NET SIFIRA ULAŞMAK İÇİN BİR KATALİZÖR

Alternatif yakıtlara geçiş yapmaya başladıkça, yakıtların bulunabilirliği, kabul edilebilirliği vb. konuların zorluk çıkarıcı olması bekleniyor. Bu nedenle, büyük paydaşlar seçilmiş bazı ticaret yollarında yeşil koridorlar oluşturmak için güçlerini birleştirdi. Bu koridorlarda alternatif yakıt mevcut olacak ve böylece armatörlerin orada alternatif yakıtlı gemileri kullanması teşvik edilecek. Bu nedenle yeşil koridorların gemilerin konuşlanma modelleri üzerinde bir miktar etkisi olacak.

Haziran 2023 Yeşil Koridorlar

VAKA ÇALIŞMASI – GELECEKTE YAKIT İKMAL NOKTALARININ POTANSİYEL KAYMASI

Sıfır karbonlu yakıtların gemi içinde daha fazla hacme ihtiyaç duyduğu ve bu sebeple gemilerin ya kargo taşıma kapasitesini dolayısıyla gelirlerini azaltmak zorunda kalacağı ya da daha sık yakıt ikmali yapacağı özellikle dikkate alındığında, yakıt ikmali merkezleri gelecekte birden fazla yeni konuma kayabilir. Bu nedenle gelecekteki yakıt ikmali modellerinin daha dağıtılmış olması bekleniyor.

- İleri baktığımızda, sıfır karbonlu yakıtların ortaya çıkması ve denizciliğin ham petrol yataklarından enerji tedarik etmeyi bırakması gelecekte daha fazla ülkenin yakıt ikmal merkezi olması için benzersiz bir fırsat sunuyor.

- Sıfır karbonlu yakıtların üretimindeki rekabetin ana itici gücü sıfır karbonlu hidrojenin düşük maliyetle tedarik edilmesidir (o da ya düşük maliyetleli yenilenebilir elektiriğe, ya da düşük maliyetli karbon yakalama ve depolama teknolojisine bağlı) .

- Amonyağın sıfır karbonlu üretimi için gelişmekte olan diğer bazı ülkeler de uygun. Bu ülkelerin özelliği; düşük maliyetli yenilenebilir enerji kaynaklarının olması, ve, gaz rezervlerinin ve düşük maliyetli carbon yakalama ve depolama teknolojilerine erişim gibi diğer avantajları olması.

- CCS teknolojisi (carbon yakalama ve depolama) sıkıştırılmış CO2’ nin güvenli ve uzun vadeli depolanması için uygun jeolojik özellikler de gerektiriyor.

- Sıfır karbonlu yakıtların üretim kapasitesinin genişletilmesi için kısa zamanda büyük sermaye yatırımı gerekli olacak. Bu, çeşitli kaynaklardan yapısal fonlama gerektirecek.

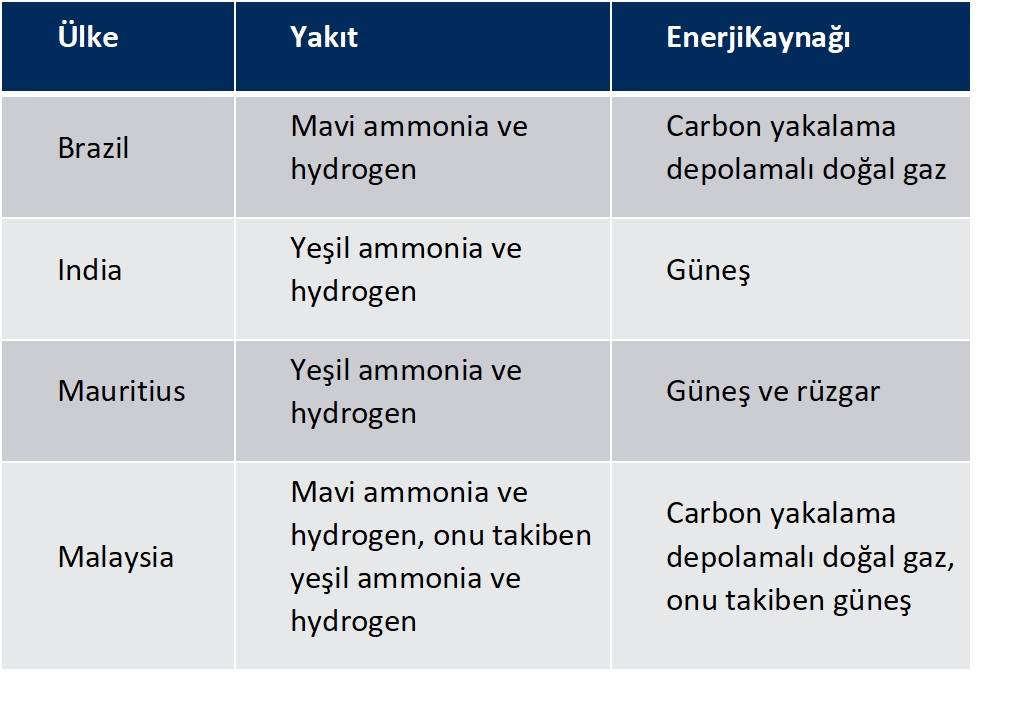

GELECEKTEKİ SIFIR KARBONLU YAKIT İKMAL MERKEZLERİNE ÖRNEKLER

KONTEYNER FEEDERLAR VE KRUVAZİYER GEMİLERİ ENDÜSTRİSİ ÖRNEKLERİ

Bazı kiracıların CII’ dan muaf olan heavy lift MPV kiraladığı ve bazı kruvaziyer gemilerinin AB ETS kayıplarını azaltmak için AB yakınındaki limanlarda uğrak yaptıkları farkedildi.

Container feeder gemileri

- Dünyanın en büyük bağımsız konteyner gemileri yöneticileri, büyük kiracıların konteynerlerin nakliyesini CII dan muaf olan heavy lift MPV ile yaptıklarını tespit etti .

Kruvaziyer gemileri

- Kruvaziyer gemilerindeki değişimler, AB ETS kayıplarını azaltmak isteyen gemilerin Fas’ ın Casablanca limanı gibi yakın limanlara uğramasıyla gözle görülür hale geldi.

DRY BULK’ TA STS (SHIP TO SHIP)

Dry bulk’ ta, air draft yüzünden bir Cape ve bir Panamax veya Handymax gemisi arasında gemiden gemiye transfer yapmak verimli değil. Ancak, transhipment gemileri ve yüzer vinçler kullanarak veya kreynleri iskele ya da sancak alabandada olan gemiler kullanarak yapılabilir, ama bunun ilave maliyetleri olur. Ayrıca yükü rıhtımda tahliye edip rıhtımdaki bir diğer gemiye yüklemek de mümkün ama maliyet etkilerinin değerlendirilmesi gerekir.

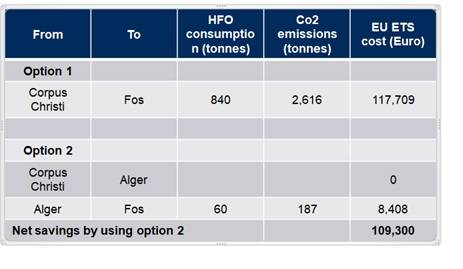

AB ETS’ DEKİ YASAL BOŞLUKLAR ÜZERİNE VAKA ÇALIŞMASI: SUEZMAX TANKERLER İÇİN CORPUS CHRISTI’ DEN FOS’ A

Birinci seçenekte, aynı kalkış ve varış limanları arasında aynı miktarda yükü taşımak için olan AB ETS uyum maliyeti 109,300 Euro azaltıldı. Bu ton başına 1 Euro’ ya geliyor.

Varsayımlar:

- AB ETS maliyeti 90 Euro %50 orandan uygulandı

- Aynı Suezmax tanker için ilave uğrak limanı ile ilgili maliyetler veya ikinci Suezmax uğrak limanı için ilave ücretler dikkate alınmadı.

- İkinci geminin kiralanması ile ilgili herhangi bir ekstra maliyet dikkate alınmadı.

- Gemide scrubber var

AB ETS’ DEKİ YASAL BOŞLUKLAR ÜZERİNE VAKA ÇALIŞMASI: PİRE’ YE KARŞI İZMİR’ DE TRANSHIPMENT (AKTARMA)

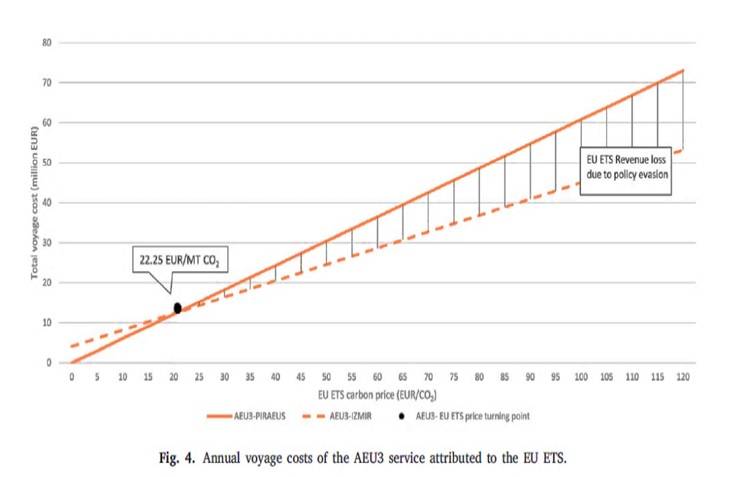

Port Said ve Tanger Med’ in %65 transhipment hacmi kriterini karşılaması ve AB’ nin 300 deniz mili sınırı içinde olduğundan bu limanların AB ETS açısından AB limanları olarak kabul edilmesi bekleniyor. Ancak yasal boşluktan faydalanmak isteyen gemiler, mevcut transhipment hacimleri henüz %65’ i aşmamış AB yakınındaki diğer limanlara uğrayabilir.

İlave liman ve yakıt maliyetleri dikkate alınmıştır. Ana merkezin taşınması sonucu İzmir’e taşınacak olan feeder servislerine ilişkin hesaplamalar dikkate alınmamıştır. Başlığımıza konu olan İzmir Limanı için yukardaki grafiği doğrulayan bir hesap yapalım;

Cosco’nun; Xingang / Qingdau / Dalian / Shanghai / Ningbo / Singapore / Piraeus / Rotterdam/Hamburg/Antwerp/ Shanghai/Xingang uğraklarını içeren ve AEU3 olarak isimlendirilen rotasyonunda sadece Shanghai/Piraeus ayağını ele alarak geminin Pireaus yerine İzmir’e uğramakla ne kadar AB ETS ödemesinden kaçınacağını hesaplayalım;

Shanghai / Piraeus ; 7895 mil

Örnek gemimiz 11.7 ortalama sürat yapsın ve günde 100 ton yakıt kullanımı olsun.

Gemi Pireaus Limanına gelseydi;

28 gün seyir x 100 ton yakıt harcamış x 3.12 = 8736 ton CO2 üreterek atmosfere salacaktı. 8736 ton x 90 euro = 786.240 euro.

Senede 4 sefer yaptığını düşünürsek; 786.240 x 4 = 3.144.969 euro

2024 yılında ödemesi gereken; 3.144.960 euro x %40 / 2 = 628.992 euro

2025 yılında ödemesi gereken; 3.144.969 euro x %70 / 2 = 1.100.739 euro

2026 yılında ödemesi gereken; 3.144.969 euro x %100 / 2 = 1.572.486 euro.

Görüldüğü gibi Cosco’nun tek bir gemisinin Pireaus yerine İzmir’e uğramasından 3 senede sadece Shanghai/ İzmir ayağından 3.302.217 euro kazancı olacaktı.

Elbette, burada şu hususlar göz önünde bulundurulmalıdır ;

– İzmir Limanının zaman içinde AB tarafından ‘’ Transhipment ( Aktarma ) ‘’ limanı olarak ilan edilmesi,

– İzmir limanının yıllık kapasitesi olan 600.000 TEU ya karşılık AB kriteri olan %65 elleçleme sınırına ulaşması (İzmir limanının şu an yıllık konteyner elleçlemesi 600.000 TEU’dur, bu da demek oluyor ki 600.000 TEU x % 65 AB kriteri = 390.000 TEU ilave konteyner elleçleyebilir AB ETS kurallarına tabi olmadan),

– Türkiye’nin bu süreç içinde AB ülkesi olması.

– Ana konteyner hatlarından birinin Port Said, Malta ya da Piraeus limanları yerine İzmir Limanını tercih etmeleri…

Bütün bu hususlar ele alındığında yabancıların İzmir Limanı üzerindeki iştahlarını anlamak pekala mümkün değil mi?

Ayrıca, Karadeniz’den gelen veya Karadeniz’e gidecek olan ve Pire’de transhipment yapılan konteynerler için İzmir, coğrafi yakınlık nedeniyle maliyet açısından daha cazip bir merkez konumudur. İzmir EEA’ da olmadığından, Karadeniz’e hizmet veren feederlara ilişkin AB ETS gelirleri ya hiç olmayacak ya da çok düşük olacaktır.

AB ETS kriterleri zaman içinde düzeltime tabi olsa da şu olasılığın göz önünde olması gerekmiyor mu; Çandarlı Limanı..

Henüz işletime açılmamış AB üyesi olmayan bir ülke limanında hangi kriter uygulanacaktır?

Ve hatta, Kuzey Kıbrıs Türk Cumhuriyeti’nde konuşmacı olarak katıldığım bir konferansta dile getirdiğim gibi; Gazimağusa Limanı çok yakın gelecekte Akdeniz’in en önemli bir hub limanı olacaktır. Yeter ki Kuzey Kıbrıs Türk Cumhuriyeti üzerindeki haklarımızdan taviz vermeyelim.

AB ETS konusu henüz çok yenidir ancak AB’nin küresel iklim değişikliği üzerindeki kararlılığının en önemli göstergesidir. Bu işin şakasının olmadığını umarım gün gelir biz de anlarız.

Bu yazımı her daim kullandığım bir cümle ile bitirmek istiyorum; HİDROJENİ, yenilenebilir enerjiden üretemeyen/ üretmeyen her devlet zaman içinde yıkılmaya mahkumdur.

Levent Akson/ Doğançay 12 Ocak 2024

KUMPANYA… KAPTAN ULUÇ HANHAN KURGULADI

KUMPANYA… KAPTAN ULUÇ HANHAN KURGULADI ANTARKTİKA’DA 46 BUZULALTI GÖL BULUNDU

ANTARKTİKA’DA 46 BUZULALTI GÖL BULUNDU TARİH SAHNESİNE BİR KOMUTAN ÇIKIYOR… YARBAY MUSTAFA KEMAL… DENİZ ALBAY MÜMİN KIR ANLATIYOR

TARİH SAHNESİNE BİR KOMUTAN ÇIKIYOR… YARBAY MUSTAFA KEMAL… DENİZ ALBAY MÜMİN KIR ANLATIYOR KITALARIN KAVŞAĞI TÜRK BOĞAZLAR SİSTEMİ VE DENİZ KAZALARI KONFERANSI

KITALARIN KAVŞAĞI TÜRK BOĞAZLAR SİSTEMİ VE DENİZ KAZALARI KONFERANSI İKİ OSMANLI VARDI… ANONİM BİR YAZIYLA OSMANLI GERÇEĞİ

İKİ OSMANLI VARDI… ANONİM BİR YAZIYLA OSMANLI GERÇEĞİ